구매문의 및 도서상담은 031-944-3966(매장)으로 문의해주세요.

매장전집은 전화 혹은 매장방문만 구입 가능합니다.

지은이 : 이충호

2007년에 사법시험에 합격하고, 한양대학교 법학과를 우등 졸업하였으며, 동 대학원에서 조세법 석사 학위 및 행정법 박사 학위를 취득하였다. 2010년 사법연수원을 39기로 수료한 후에는 서울고등검찰청에서 상속·증여세 소송을 담당하는 법무관으로 근무를 하였고, 딜로이트 안진 세무자문 본부에서 3년간 근무를 하며 다양한 조세업무를 수행하였다. 그 후 국민연금 기금운용본부와 국가정보원에서 각 근무하며 중요업무를 수행하였다. 현재는 법무법인 에셀에서 파트너 변호사로 다양한 상속 사건 및 행정사건들을 수행하고 있고, 한양대학교 법학전문대학원에서 겸임교수로서 학생들을 지도하고 있으며, 산업안전보건공단 자문변호사, 산업보안관리사 자문위원 등 각종 국가기관에서 위원으로 활동하고 있다. 논문으로는 신탁부동산의 부가가치세 납세의무자에 관한 연구, 국가공무원에 대한 징계조사에 관한 연구 등이 있다.

작가의 말

추천사

제1장 들어가며

상속의 역사

알아야 할 것

제2장 상속재산은 누가, 얼마만큼 물려받게 되는가?

1. 상속재산은 누구에게 속하여야 하는가?

2. 유언 - 상속재산을 받을 자는 상속인이 지정한다

가. 유언의 요식성 - 유언은 법이 정한 방식에 따라야 한다

나. 유언의 방식

1) 쓰는 방식

2) 말하는 방식(녹음에 의한 유언)

3) 혼합 방식

다. 유언의 집행

3. 법정 상속인과 상속분 - 유언이 없을 경우에는?

가. 상속인은 누구인가?(상속 순위)

1) 상속결격 - 상속인이지만 상속인이 되지 못한

나. 상속순위의 예외

1) 상속결격 - 상속인이지만 상속인이 되지 못한

2) 대습상속과 동시사망의 추정 - 상속인이 사망하였을 경우의 상속

다. 상속의 범위

1) 포괄승계의 원칙 - 빚과 재산을 상속분에 따라 모두 받는다

2) 법이 정한 상속분 - 그렇다면 상속분은 어떻게 되는가?

3) 상속재산의 분할 - 상속재산의 최종 귀속

4) 특별수익자와 기여분 - 재산분할시 특별한 사정의 고려

5) 유류분 - 재산처분 자유의 예외

제3장 상속!! 받을 것인가, 말 것인가?

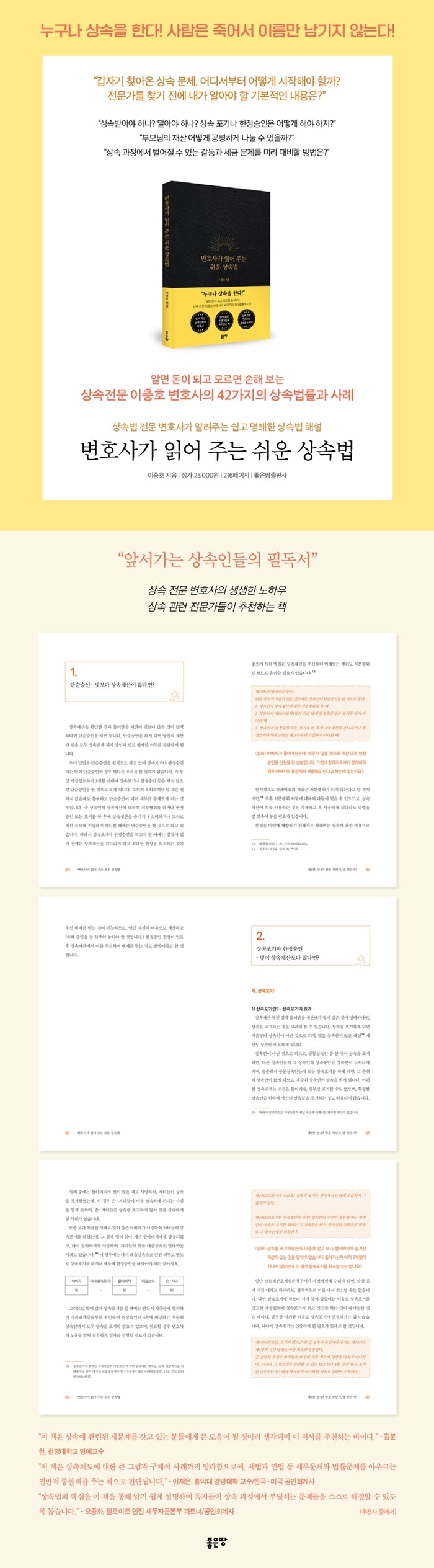

1. 단순승인 - 빚보다 상속재산이 많다면?

2. 상속포기와 한정승인 - 빚이 상속재산보다 많다면?

가. 상속포기

1) 상속포기란? - 상속포기의 효과

2) 상속포기는 언제까지, 어떻게 하여야 하는가? - 상속포기의 방법, 기간

나. 한정승인

1) 한정승인이란? - 한정승인의 효과

2) 한정승인은 언제까지, 어떻게 하여야 하는가? - 한정승인의 방법, 기간

가) 한정승인의 신고

나) 신문공고 및 통지

다) 청산 및 파산신청

3. 상속재산의 관리 - 상속 승인이나 포기, 한정승인 전까지의 상속인의 의무

제4장 알아 두면 돈이 되는 상속세법

1. 상속세란 무엇인가? 왜 상속세를 내는 것인가?

2. 상속세 계산 기본의 이해와 상속재산

3. 상속재산 가액의 산정

4. 상속세가 늘어나거나 줄어드는 데 영향을 미치는 요소들

가. 상속세가 늘어나는 데 영향을 미치는 요소

1) 부동산 매도금액 등의 상속재산 추정 - 몰래 상속해 준 것 아니야?

2) 보험금의 상속 의제 - 보험금도 결국 피상속인이 준 것과 같다

3) 퇴직금, 퇴직수당, 공로금, 연금 등 - 사법상 상속재산인지 불분명한 경우의 입법적 해결

4) 생전 증여한 재산 - 살아 있을 때 물려주나, 사망 후 물려주나 같다

나. 상속세가 줄어드는 데 영향을 미치는 요소 - 빼는 항목

1) 공익목적 또는 사회정책적 목적에 의하여 비과세 하는 재산 - 좋은 일에 쓰는 재산은 상속세를 부과하지 않겠다

2) 피상속인의 채무 및 공과금 - 상속인이 얻는 실질적인 경제적 효과의 고려

3) 배우자 공제 - 배우자가 가지고 있던 자신의 몫을 돌려받는 것임을 고려

4) 기초공제 및 그 밖의 인적공제 그리고 일괄공제 - 국가가 다 세금으로 가져가고 나면 남은 가족은?

가) 기초공제

나) 자녀공제

다) 연로자·장애인 공제

5) 동거주택 상속공제 - 분가하지 않은 자녀가 있다면 반드시 알아야 할 상속공제

6) 그 밖에 상속세를 줄이는 요소들

가) 금융재산 상속공제 - 부동산 재산에 비하여 불이익한 측면 고려

나) 가업상속공제, 영농상속공제 - 가업을 물려줄 경우의 정책적 고려

5. 상속세 세율

6. 상속세 납세의무자 - 상속세는 누가, 얼마만큼 내나?

7. 세액 공제 - 세금을 두 번 내는 것을 방지하기 위한 세액 공제

가. 세금을 두 번 내는 것을 방지하기 위한 공제

1) 증여세액공제

2) 외국납부세액공제

3) 단기재상속에 따른 세액공제

8. 상속세의 신고

9. 상속세의 결정과 경정

10. 상속세의 납부 - 상속세를 한 번에 낼 돈이 없다면?(상속세 징수유예. 분할납부, 연부연납, 물납)

가. 분할납부 또는 연부연납 - 상속세를 나누어 낼 수 있는 제도

나. 상속세의 물납 - 상속세를 물건으로 낼 수 있는 제도

다. 문화재 자료 등에 대한 특례

11. 상속세의 부과 제척기간과 소멸시효 - 상속세는 언제까지 부과되는가?

12. 상속세 부과처분에 대한 불복 - 납부고지된 상속세가 부당할 경우에는?

제5장 마치며

![[큰글자책] 이제 헌법을 바꿀 시간입니다 이미지](https://image.imilkbook.com/HanBook/Simg/cover/862/393018862.jpg)

![[큰글자책] 리더십, 한국어 교실을 바꾸다 이미지](https://image.imilkbook.com/HanBook/Simg/cover/330/393018330.jpg)

도서 DB 제공 - 알라딘 인터넷서점 (www.aladin.co.kr)